အီးယူသည် မြှပ်နှံမှု ဆန့်ကျင်ရေးကို ထပ်မံ တိုက်နေပါသည်။ချည်သားတင်ပို့သူများ မည်သို့တုံ့ပြန်သင့်သနည်း။

၂၀၂၂ ခုနှစ်၊ ဖေဖော်ဝါရီလ ၁၇ ရက်နေ့တွင် ဥရောပကော်မရှင်က တရုတ်ပြည်သူ့သမ္မတနိုင်ငံမှ စတင်သော သံမဏိကြိုးများပေါ်တွင် စွန့်ပစ်ခြင်းဆိုင်ရာ အခွန်အခများကို 22.1% မှ 86.5% အထိ စည်းကြပ်ရန် နောက်ဆုံးဆုံးဖြတ်ချက်သည် ယမန်နှစ် ဒီဇင်ဘာလတွင် ထုတ်ပြန်ခဲ့သည့် ရလဒ်များနှင့် ကိုက်ညီကြောင်း ပြသသည့် နောက်ဆုံးကြေညာချက်ကို ထုတ်ပြန်ခဲ့သည်။၎င်းတို့အနက် Jiangsu Yongyi သည် 22.1%, Ningbo Jinding 46.1%, Wenzhou Junhao 48.8%, အခြားတုံ့ပြန်သည့်ကုမ္ပဏီများ 39.6%, နှင့် အခြားသော တုံ့ပြန်ခြင်းမရှိသောကုမ္ပဏီများ 86.5% တို့ဖြစ်သည်။အဆိုပါ စည်းမျဥ်းစည်းကမ်းများကို ကြေငြာပြီးသည့်နေ့တွင် အသက်ဝင်စေရမည်။

Kimiko သည် ဆက်စပ်ပစ္စည်းအားလုံးတွင် သံမဏိအခွံမာသီးများနှင့် သံမှိုများမပါဝင်ကြောင်း တွေ့ရှိခဲ့သည်။ပါဝင်သော သီးခြားထုတ်ကုန်များနှင့် အကောက်ခွန်ကုဒ်များအတွက် ဆောင်းပါး၏အဆုံးကို ကြည့်ပါ။

မြှပ်နှံမှု ဆန့်ကျင်ရေး အတွက် တရုတ် အိတ်စပို့ လုပ်ငန်းရှင်များက အပြင်းထန်ဆုံး ကန့်ကွက်ကြောင်း နှင့် ပြတ်ပြတ်သားသား ထုတ်ဖော် ပြောဆိုခဲ့သည်။

အီးယူအကောက်ခွန်စာရင်းဇယားများအရ 2020 ခုနှစ်တွင် အီးယူသည် တရုတ်ပြည်မကြီးမှ ချည်နှောင်ထားသည့် ချည်ပေါင်း 643,308 တန်ကို တင်သွင်းခဲ့ပြီး သွင်းကုန်တန်ဖိုးမှာ ယူရို 1,125,522,464 ဖြစ်ပြီး အီးယူတွင် ချည်သားတင်သွင်းမှု၏ အကြီးဆုံးရင်းမြစ်ဖြစ်လာသည်။အီးယူသည် ကျွန်ုပ်၏နိုင်ငံအပေါ် ကြီးမားသော ကြွေးမြုပ်မှုတိုက်ဖျက်ရေး အခွန်အခများကို စည်းကြပ်ထားသောကြောင့် အီးယူဈေးကွက်သို့ တင်ပို့နေသည့် ပြည်တွင်းစီးပွားရေးလုပ်ငန်းများအပေါ် ကြီးမားသော အကျိုးသက်ရောက်မှုရှိစေမည်ဖြစ်သည်။

ပြည်တွင်း ချည်နှောင် တင်ပို့သူများ မည်သို့တုံ့ပြန်သနည်း။

မကြာသေးမီက EU ၏ မြှပ်နှံမှု တိုက်ဖျက်ရေး ကိစ္စတစ်လျှောက်လုံးတွင် အချို့သော ပို့ကုန်ကုမ္ပဏီများသည် မလေးရှား၊ ထိုင်းနှင့် အခြားနိုင်ငံများသို့ ချိတ်ဆွဲထားသော ကုန်ပစ္စည်းများကို အီးယူ၏ ကြီးကြီးမားမား မြှပ်နှံမှု ဆန့်ကျင်ရေး အခွန်အခများကို တုံ့ပြန်သည့်အနေဖြင့် မလေးရှား၊ ထိုင်းနှင့် အခြားနိုင်ငံများသို့ ချည်နှောင်ထားသော ကုန်ပစ္စည်းများကို တင်ပို့ရန် အန္တရာယ်ရှိခဲ့သည်။မူလနိုင်ငံသည် တတိယနိုင်ငံဖြစ်လာသည်။

ဥရောပစက်မှုလုပ်ငန်းသတင်းရင်းမြစ်များအရ၊ အထက်ပါနည်းလမ်းသည် တတိယနိုင်ငံမှတဆင့် ပြန်လည်တင်ပို့ခြင်းမှာ EU တွင်တရားမ၀င်ပါ။EU အကောက်ခွန်မှ တွေ့ရှိသည်နှင့် တပြိုင်နက် အီးယူ တင်သွင်းသူများသည် ကြီးကြီးမားမား ဒဏ်ငွေနှင့် ထောင်ဒဏ်ပင် ချမှတ်ခံရမည်ဖြစ်သည်။ထို့ကြောင့် အီးယူ၏ တင်းကျပ်သော ပို့ဆောင်မှုကို တင်းကြပ်စွာ စောင့်ကြည့်နေသောကြောင့် အီးယူမှ တင်သွင်းသူအများစုသည် ဤအလေ့အထကို တတိယနိုင်ငံများမှတဆင့် လွှဲပြောင်းခြင်းအား လက်မခံကြပါ။

ဒီတော့ အီးယူရဲ့ မြှပ်နှံမှု ဆန့်ကျင်ရေး ချောင်းကို ကြည့်ရင် ပြည်တွင်း ပို့ကုန်သမားတွေ ဘယ်လိုထင်လဲ။ဘယ်လိုတုံ့ပြန်ကြမလဲ။

Kim Miko က လုပ်ငန်းအတွင်းက လူတစ်ချို့ကို တွေ့ဆုံမေးမြန်းခဲ့ပါတယ်။

Zhejiang Haiyan Zhengmao Standard Parts Co., Ltd. မှ မန်နေဂျာ Zhou မှ ပြောကြားခဲ့သည်- ကျွန်ုပ်တို့၏ ကုမ္ပဏီသည် စက်ဝက်အူများနှင့် တြိဂံပုံတူသော့ပိတ်ဝက်အူများ အမျိုးမျိုးကို ထုတ်လုပ်ရာတွင် အထူးပြုပါသည်။အီးယူဈေးကွက်သည် ကျွန်ုပ်တို့၏ပို့ကုန်ဈေးကွက်၏ ၃၅ ရာခိုင်နှုန်းဖြစ်သည်။ဤတစ်ကြိမ်တွင်၊ ကျွန်ုပ်တို့သည် အီးယူ၏ ကြွေးမြုပ်မှုဆန့်ကျင်ရေးတုံ့ပြန်မှုတွင် ပါဝင်ခဲ့ပြီး ပိုမိုနှစ်သက်ဖွယ်အခွန်နှုန်း 39.6% ဖြင့် အဆုံးသတ်ခဲ့သည်။နှစ်ပေါင်းများစွာ နိုင်ငံခြားကုန်သွယ်မှု အတွေ့အကြုံအရ နိုင်ငံခြား မြှပ်နှံမှု တိုက်ဖျက်ရေး စုံစမ်း စစ်ဆေးမှုများ ကြုံတွေ့ရသည့်အခါ ပို့ကုန်လုပ်ငန်းရှင်များက တရားစွဲမှုကို တုံ့ပြန်ရာတွင် တက်ကြွစွာ ပါဝင်ဆောင်ရွက်ရမည် ဖြစ်ကြောင်း ပြောကြားခဲ့ပါသည်။

Zhejiang Minmetals Huitong Import and Export Co., Ltd. ၏ လက်ထောက်အထွေထွေမန်နေဂျာ Zhou Qun မှ ထောက်ပြခဲ့သည်- ကျွန်ုပ်တို့၏ ကုမ္ပဏီသည် ယေဘုယျအားဖြင့် ချည်နှောင်ခြင်းများနှင့် စံမဟုတ်သော အစိတ်အပိုင်းများကို အဓိကအားဖြင့် တင်ပို့နေပြီး အဓိကစျေးကွက်များတွင် မြောက်အမေရိက၊ အလယ်ပိုင်းနှင့် တောင်အမေရိကနှင့် ဥရောပသမဂ္ဂ၊ ဥရောပသမဂ္ဂသို့ တင်ပို့မှုမှာ ၁၀ ရာခိုင်နှုန်းအောက်သာရှိသည်။ပထမဆုံး EU မှ မြှပ်နှံမှု တိုက်ဖျက်ရေး စုံစမ်းစစ်ဆေးမှုတွင်၊ ဥရောပရှိ ကျွန်ုပ်တို့၏ ကုမ္ပဏီ၏ စျေးကွက်ဝေစုသည် တရားစွဲမှုကို မနှစ်သက်သော တုံ့ပြန်မှုကြောင့် ပြင်းထန်စွာ ထိခိုက်ခဲ့သည်။စျေးကွက်ဝေစု မမြင့်မားသောကြောင့် ဤ မြှပ်နှံမှု တိုက်ဖျက်ရေး စုံစမ်းစစ်ဆေးမှုသည် တိတိပပဖြစ်သည်၊ ကျွန်ုပ်တို့ မတုံ့ပြန်ခဲ့ပါ။

မြုပ်နှံမှု တိုက်ဖျက်ရေးသည် ကျွန်ုပ်နိုင်ငံ၏ ရေတိုပို့ကုန်များအပေါ် အကျိုးသက်ရောက်မှုရှိစေမည်ဖြစ်သော်လည်း၊ ကျွန်ုပ်နိုင်ငံ၏ အထွေထွေ ချည်နှောင်ခြင်းဆိုင်ရာ ကျွမ်းကျင်ပိုင်နိုင်မှုအား ထောက်ရှု၍ ပို့ကုန်လုပ်ငန်းရှင်များ စုပေါင်းတုံ့ပြန်သရွေ့ စက်မှုဝန်ကြီးဌာနနှင့် တက်ကြွစွာ ပူးပေါင်းဆောင်ရွက်ခြင်း၊ သတင်းအချက်အလက်နည်းပညာနှင့် ကုန်သည်များနှင့် စက်မှုလက်မှုလုပ်ငန်းရှင်များအသင်းချုပ်သည် EU မှ စီးပွားရေးလုပ်ငန်းရှင်များနှင့် ဖြန့်ဖြူးရောင်းချသူများရှိ အဆင့်တိုင်းတွင် ချိတ်များတင်သွင်းမှုနှင့် နီးကပ်စွာအဆက်အသွယ်ရှိရန် EU မှ တရုတ်နိုင်ငံသို့ တင်ပို့သည့် မြှပ်နှံမှုဆန့်ကျင်ရေးကိစ္စသည် ပိုမိုကောင်းမွန်လာမည်ဟု တက်ကြွစွာဖျောင်းဖျခဲ့သည်။

Jiaxing ရှိ ချည်သားတင်ပို့သည့်ကုမ္ပဏီတစ်ခုမှ တာဝန်ခံတစ်ဦးက ကုမ္ပဏီ၏ထုတ်ကုန်အများအပြားကို အီးယူသို့ တင်ပို့ထားသောကြောင့် ဤဖြစ်ရပ်နှင့်ပတ်သက်၍ ကျွန်ုပ်တို့လည်း အထူးစိုးရိမ်မိကြောင်း ပြောကြားခဲ့သည်။သို့သော်လည်း အီးယူ ကြေညာချက်၏ နောက်ဆက်တွဲတွင် ဖော်ပြထားသော အခြားသော သမဝါယမ လုပ်ငန်းများ၏ စာရင်းတွင် ချည်နှောင်သည့် စက်ရုံများအပြင် ကုန်သွယ်မှု ကုမ္ပဏီအချို့လည်း ရှိနေသည်ကို ကျွန်ုပ်တို့ တွေ့ရှိရပါသည်။အခွန်နှုန်းထားမြင့်သောကုမ္ပဏီများသည် အခွန်နှုန်းသက်သာစွာဖြင့် တရားစွဲထားသည့်ကုမ္ပဏီများအမည်ဖြင့် တင်ပို့ခြင်းဖြင့် ဥရောပပို့ကုန်ဈေးကွက်ကို ဆက်လက်ထိန်းသိမ်းထားနိုင်ပြီး ဆုံးရှုံးမှုများကို လျှော့ချနိုင်သည်။

ဤတွင်၊ Zonelezer ကလည်း အကြံဉာဏ်အချို့ပေးပါသည်။

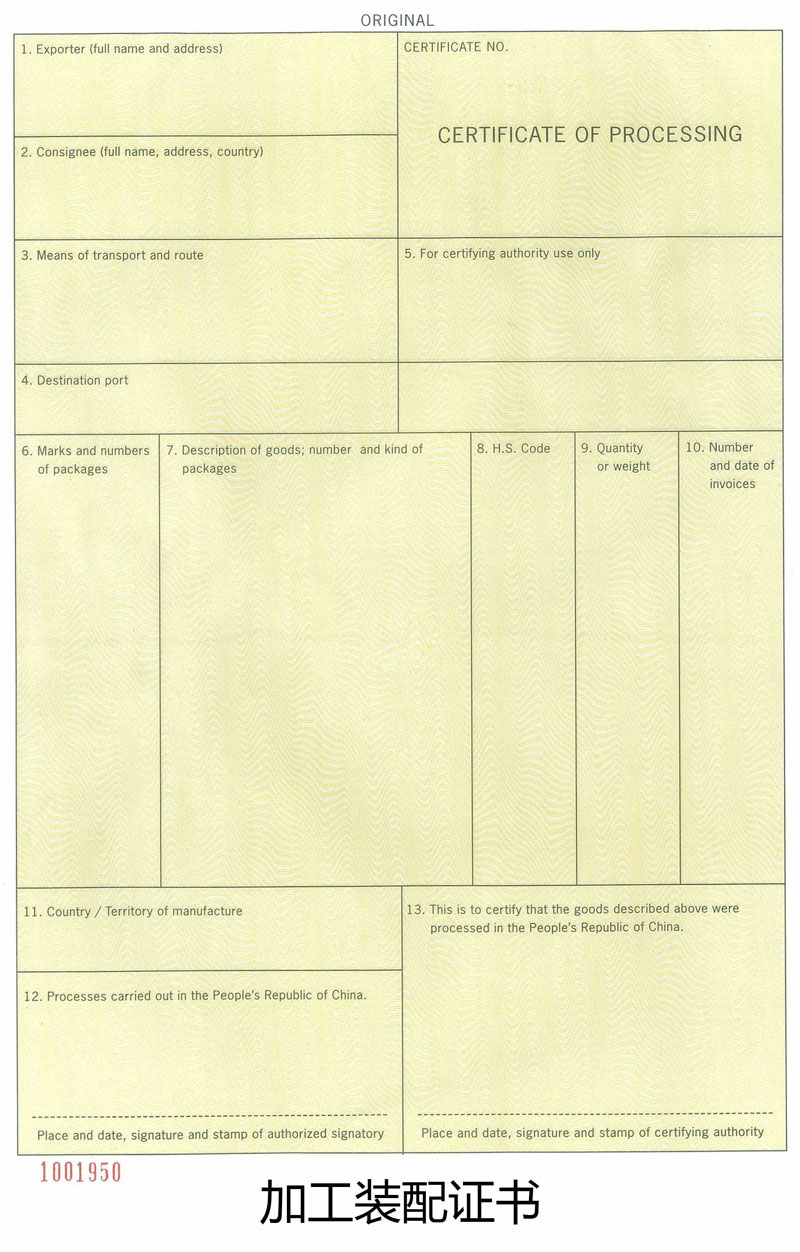

အကယ်၍ ကုန်ပစ္စည်းများကို တရုတ်နိုင်ငံတွင် စီမံဆောင်ရွက်သော်လည်း သိသိသာသာပြောင်းလဲမှုများသည် တရုတ်နိုင်ငံ၏ မူရင်းစည်းမျဉ်းများနှင့်အညီ မပြီးမြောက်ပါက၊ လျှောက်ထားသူသည် လုပ်ငန်းစဉ်နှင့် တပ်ဆင်ခြင်းလက်မှတ်ထုတ်ပေးရန်အတွက် ဗီဇာအေဂျင်စီထံ လျှောက်ထားနိုင်ပါသည်။

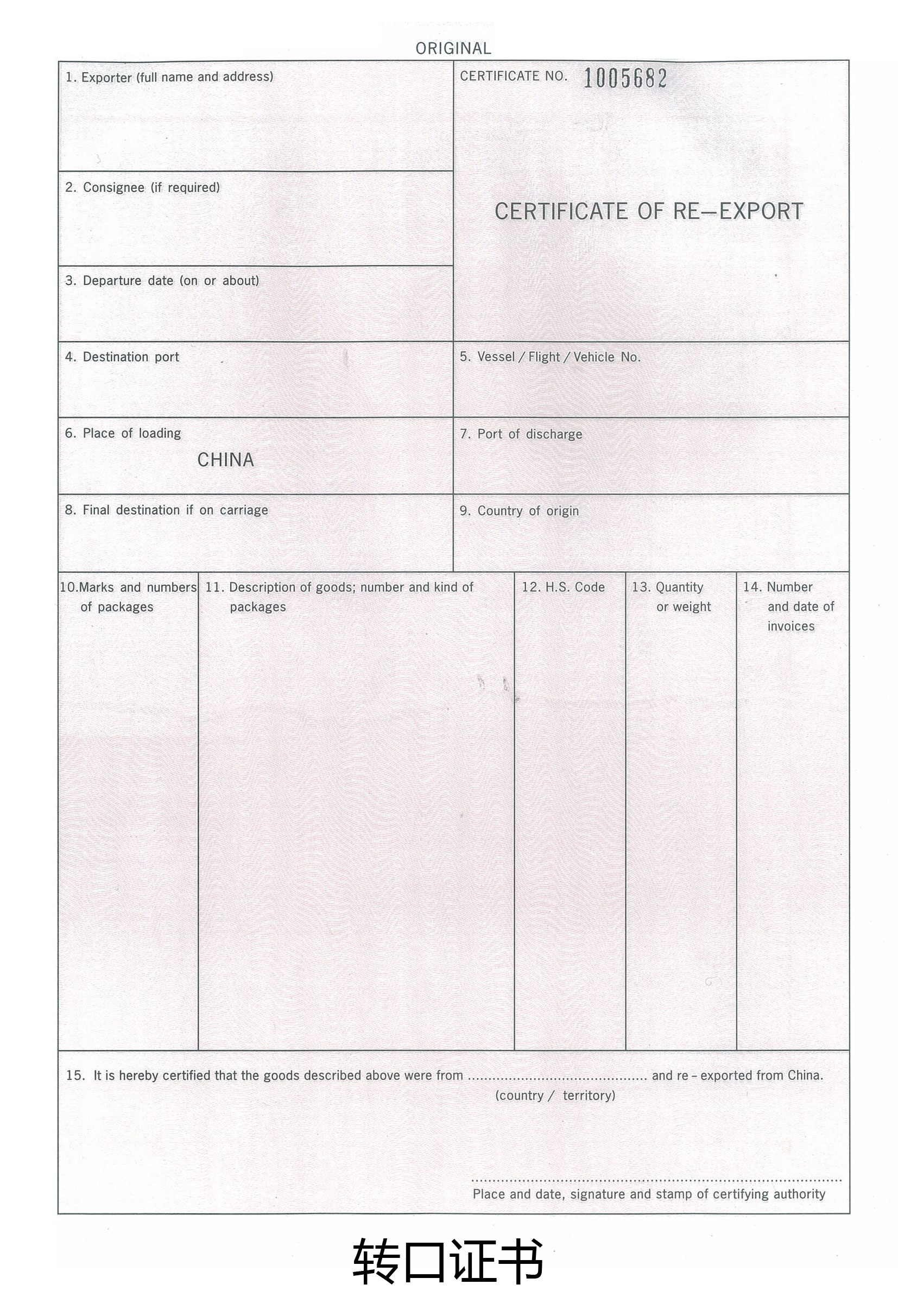

မူရင်းမဟုတ်သော တရုတ်မှတစ်ဆင့် ပြန်လည်တင်ပို့သည့် ကုန်ပစ္စည်းများအတွက်၊ လျှောက်ထားသူသည် ပြန်လည်တင်ပို့သည့် လက်မှတ်ထုတ်ပေးရန်အတွက် ဗီဇာအေဂျင်စီထံ လျှောက်ထားနိုင်သည်။

လျှောက်လွှာများ:

ကုမ္ပဏီတစ်ခုသည် ဥရောပသမဂ္ဂထံမှ မြှုပ်နှံမှုတိုက်ဖျက်ရေး စုံစမ်းစစ်ဆေးမှုကို လက်ခံရရှိသောအခါ၊ အပြည်ပြည်ဆိုင်ရာ ကုန်သွယ်မှုမြှင့်တင်ရေး အတွက် Yancheng ကောင်စီနှင့် နက်ရှိုင်းသော သုတေသနနှင့် ဆွေးနွေးမှုများကို တက်ကြွစွာ ဆောင်ရွက်ခဲ့ပါသည်။ထုတ်ကုန်များသည် တရုတ်မူလမှ တရုတ်ထုတ်လုပ်ခြင်းသို့ ပြောင်းလဲပြီး ပြုပြင်ခြင်းနှင့် တပ်ဆင်ခြင်းလက်မှတ်ကို လျှောက်ထားသည်။ကုန်ပစ္စည်းများသည် တရုတ်မူရင်းမဟုတ်တော့ဘဲ ဂျာမန်အကောက်ခွန်သည် ကုမ္ပဏီအတွက် မြုပ်နှံမှုတိုက်ဖျက်ရေးအခွန်မဆောင်ရန် ဆုံးဖြတ်ခဲ့ပြီး ကုမ္ပဏီအတွက် ကြီးမားသောစီးပွားရေးဆုံးရှုံးမှုကို ရှောင်ရှားခဲ့သည်။

လက်မှတ်နမူနာ-

(အကောက်ခွန်ကုဒ်များပါ 0 င်ခြင်း - 7318 14 91, 731818 14 99, 731818 58, 731818 58, 7318 15 88, 7318 15 88, 7318 158 88, 7318 1598, 7318 1598 (Taric Code 7318 159) Taric 7318 7318 (Taric Code 7318 159) Taric 7318 7318 00 31, 7318 21 0039, 7318 21 00 95) နှင့် EX7318 22 00 (အကောက်ခွန်ကုဒ်များ 7318 22 00 31, 7318 22 00 39, 7318 22 0098 နှင့် 7318) .

တင်ချိန်- ဇူလိုင်-၁၁-၂၀၂၂